2026年全球存儲(chǔ)芯片市場規(guī)模及競爭格局預(yù)測分析

隨著數(shù)字化轉(zhuǎn)型加速、人工智能應(yīng)用普及以及數(shù)據(jù)量的爆炸式增長,存儲(chǔ)芯片作為數(shù)據(jù)存儲(chǔ)與處理的核心硬件,其市場需求持續(xù)旺盛。本報(bào)告旨在分析并預(yù)測至2026年全球存儲(chǔ)芯片的市場規(guī)模,并探討其競爭格局的演變趨勢。

一、2026年全球存儲(chǔ)芯片市場規(guī)模預(yù)測

根據(jù)市場研究機(jī)構(gòu)及行業(yè)數(shù)據(jù)綜合預(yù)測,全球存儲(chǔ)芯片市場預(yù)計(jì)將在未來幾年保持穩(wěn)健增長。驅(qū)動(dòng)增長的主要因素包括:

- 數(shù)據(jù)中心擴(kuò)張:云計(jì)算、邊緣計(jì)算及超大規(guī)模數(shù)據(jù)中心的建設(shè),將持續(xù)拉動(dòng)對(duì)DRAM(動(dòng)態(tài)隨機(jī)存取存儲(chǔ)器)和NAND Flash(閃存)的需求。

- 消費(fèi)電子升級(jí):智能手機(jī)、個(gè)人電腦、可穿戴設(shè)備等產(chǎn)品的迭代,對(duì)更高性能、更大容量的存儲(chǔ)芯片提出要求。

- 新興技術(shù)驅(qū)動(dòng):人工智能、物聯(lián)網(wǎng)、自動(dòng)駕駛和5G技術(shù)的廣泛應(yīng)用,將生成和處理海量數(shù)據(jù),直接刺激存儲(chǔ)需求。

- 企業(yè)數(shù)字化轉(zhuǎn)型:各行各業(yè)加速數(shù)字化,推動(dòng)了對(duì)高效數(shù)據(jù)處理和存儲(chǔ)解決方案的需求。

預(yù)計(jì)到2026年,全球存儲(chǔ)芯片市場規(guī)模有望達(dá)到[具體數(shù)值需根據(jù)最新數(shù)據(jù)動(dòng)態(tài)更新,此處建議使用如“約2000億美元”或“較2023年復(fù)合年增長率(CAGR)超過8%”等描述性語言]。其中,NAND Flash和DRAM將繼續(xù)占據(jù)市場主導(dǎo)份額,而新興存儲(chǔ)技術(shù)如MRAM(磁阻隨機(jī)存取存儲(chǔ)器)和PCM(相變存儲(chǔ)器)也可能在特定領(lǐng)域取得突破。

二、競爭格局預(yù)測分析

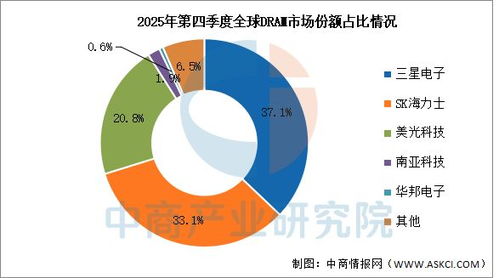

當(dāng)前全球存儲(chǔ)芯片市場呈現(xiàn)出高度集中的特點(diǎn),主要由三星、SK海力士、美光科技等巨頭主導(dǎo)。展望2026年,競爭格局預(yù)計(jì)將呈現(xiàn)以下趨勢:

- 頭部企業(yè)地位穩(wěn)固,但競爭加劇:三星、SK海力士和美光預(yù)計(jì)仍將保持領(lǐng)先地位,通過持續(xù)的技術(shù)研發(fā)(如更先進(jìn)的制程工藝、3D NAND堆疊層數(shù)增加)和產(chǎn)能擴(kuò)張鞏固優(yōu)勢。它們之間在技術(shù)創(chuàng)新、成本控制和市場份額上的競爭將更加激烈。

- 中國廠商崛起,改變力量平衡:隨著中國在半導(dǎo)體領(lǐng)域的持續(xù)投入和政策支持,長江存儲(chǔ)、長鑫存儲(chǔ)等中國本土企業(yè)技術(shù)不斷進(jìn)步,產(chǎn)能逐步釋放,預(yù)計(jì)將在全球市場中占據(jù)更大份額,尤其在NAND Flash和DRAM領(lǐng)域可能打破現(xiàn)有壟斷格局,增強(qiáng)供應(yīng)鏈的多元化和韌性。

- 技術(shù)路線分化,新興玩家入局:除了傳統(tǒng)的DRAM和NAND,專注于利基市場或新興存儲(chǔ)技術(shù)(如用于AI計(jì)算的存算一體芯片、高帶寬存儲(chǔ)器HBM)的公司可能獲得發(fā)展機(jī)遇。大型科技公司(如蘋果、谷歌)出于供應(yīng)鏈安全和性能優(yōu)化考慮,可能加大自研存儲(chǔ)芯片的投入,進(jìn)一步影響競爭生態(tài)。

- 產(chǎn)業(yè)鏈協(xié)同與戰(zhàn)略合作加強(qiáng):面對(duì)復(fù)雜的地緣政治環(huán)境和供應(yīng)鏈挑戰(zhàn),存儲(chǔ)芯片廠商與下游客戶(如數(shù)據(jù)中心運(yùn)營商、汽車制造商)的戰(zhàn)略合作將更加緊密,共同開發(fā)定制化解決方案,以應(yīng)對(duì)特定應(yīng)用場景的需求。

三、數(shù)據(jù)處理和存儲(chǔ)支持服務(wù)的角色

在存儲(chǔ)芯片市場增長的背后,數(shù)據(jù)處理和存儲(chǔ)支持服務(wù)發(fā)揮著不可或缺的支撐作用。這些服務(wù)包括:

- 云存儲(chǔ)與管理服務(wù):提供可擴(kuò)展、安全的數(shù)據(jù)存儲(chǔ)平臺(tái),優(yōu)化存儲(chǔ)資源利用。

- 數(shù)據(jù)備份與災(zāi)難恢復(fù):確保數(shù)據(jù)安全性和業(yè)務(wù)連續(xù)性,特別是在企業(yè)關(guān)鍵應(yīng)用中。

- 存儲(chǔ)虛擬化與軟件定義存儲(chǔ):通過軟件抽象層提高存儲(chǔ)系統(tǒng)的靈活性和效率。

- 數(shù)據(jù)分析與處理平臺(tái):集成存儲(chǔ)與計(jì)算能力,支持實(shí)時(shí)數(shù)據(jù)處理和智能分析。

這些服務(wù)不僅提升了存儲(chǔ)芯片的實(shí)際應(yīng)用價(jià)值,還推動(dòng)了存儲(chǔ)解決方案向更高層次的數(shù)據(jù)服務(wù)演進(jìn)。到2026年,隨著數(shù)據(jù)量的持續(xù)增長和混合云、多云環(huán)境的普及,對(duì)高效、智能的數(shù)據(jù)處理和存儲(chǔ)支持服務(wù)的需求將與存儲(chǔ)芯片市場同步增長,形成硬件與軟件服務(wù)深度融合的生態(tài)體系。

結(jié)論

到2026年,全球存儲(chǔ)芯片市場預(yù)計(jì)將在技術(shù)創(chuàng)新和應(yīng)用需求的雙重驅(qū)動(dòng)下實(shí)現(xiàn)規(guī)模擴(kuò)張,同時(shí)競爭格局將因技術(shù)多元化、區(qū)域力量變化和產(chǎn)業(yè)鏈重構(gòu)而更趨動(dòng)態(tài)復(fù)雜。數(shù)據(jù)處理和存儲(chǔ)支持服務(wù)作為關(guān)鍵賦能環(huán)節(jié),其發(fā)展將進(jìn)一步提升存儲(chǔ)系統(tǒng)的整體效能與智能化水平。對(duì)于行業(yè)參與者而言,持續(xù)投資研發(fā)、靈活調(diào)整戰(zhàn)略并深化生態(tài)合作,將是把握未來機(jī)遇的關(guān)鍵。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.zhoushanfree.cn/product/60.html

更新時(shí)間:2026-06-11 07:09:33